最近,有企业咨询收到政府补助,如何开具发票,如何申报,如何账务处理?今天我们一起来梳理。

一、收到政府补助,增值税、所得税如何处理?

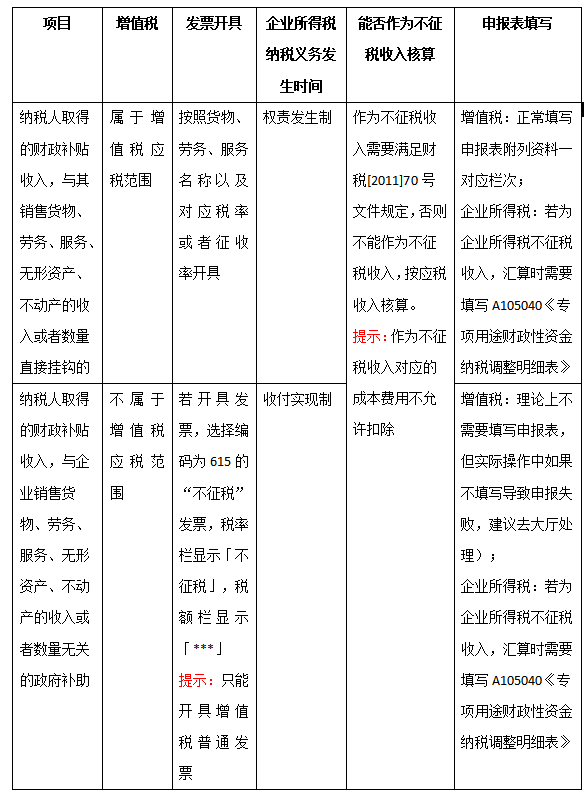

附:财税[2011]70号第一条规定:企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(1)企业能够提供规定资金专项用途的资金拨付文件;

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(3)企业对该资金以及以该资金发生的支出单独进行核算。

二、案例解析:甲企业收到社保部门返还的10000元稳岗补贴,无法提供相关资金的拨付文件,如何开票,如何税前扣除,如何账务处理,如何填写申报表?

解析

增值税:稳岗补助与企业的销售货物、劳务、服务、无形资产、不动产的收入或者数量无关,因此不属于增值税应税范围,无需缴纳增值税。

票据:可以开具收据,也可以开具编码为615的不征税发票,税率栏显示「不征税」,税额栏显示「***」。

企业所得税:不符合不征税收入的条件,作为应税收入并入应纳税所得额,并按照实际取得收入的时间作为收入确认时点。

账务处理:企业收到政府有关部门返还的稳岗补贴属于政府补助的范畴,按政府补助准则规定,用于补偿企业已发生的相关费用或损失的,直接计入当期损益。计入当期损益时,与本公司日常活动相关的政府补助,计入其他收益;与本公司日常活动无关的政府补助,计入营业外收入。分别以下情况进行处理:

取得的稳岗补贴用于补偿企业已发生的相关费用或损失

借:银行存款

贷:其他收益/营业外收入

提示:若取得的补助用于补偿企业以后期间的相关费用或损失

借:银行存款

贷:递延收益

发生培训和社保等支出

借:管理费用等

贷:银行存款

借:递延收益

贷:其他收益/营业外收入

申报表填写:不征税发票不需要填写增值税申报表,那么,会不会比对通不过呢?其实《增值税纳税申报比对管理操作规程(试行)》(税总发〔2017〕124号)在设置比对规则的时候已经把不征税的销售额排除在外了。具体比对规则就是,当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

提示:理论上不需要填写增值税申报表,但实际操作中如果不填写导致申报失败,建议去大厅处理。